【この記事で分かること】

- 県費負担教職員の人件費と移譲される税額が違う場合の調整方法

- 権限移譲にかかる普通交付税による財政調整のしくみ

- 県費負担教職員人件費の負担にかかる影響額のシミュレーション

皆さん、お疲れさまです!こちらは、地方行政サミット事務局です!

先日の記事で、指定都市における「市民税8%と県費負担教職員の人件費」についてお話をしたところですが…

本日はそこからもう一つ踏み込んで、「県費負担教職員の人件費と市民税8%による増収分の差額は、どう調整されるか」について、お話をさせていただこうと思います。

にゃん子

にゃん子ちょっと難しいだけど、しっかり理解しておいた方が良い話にゃ。

人件費の負担増と税収の増は必ずしも一致しない

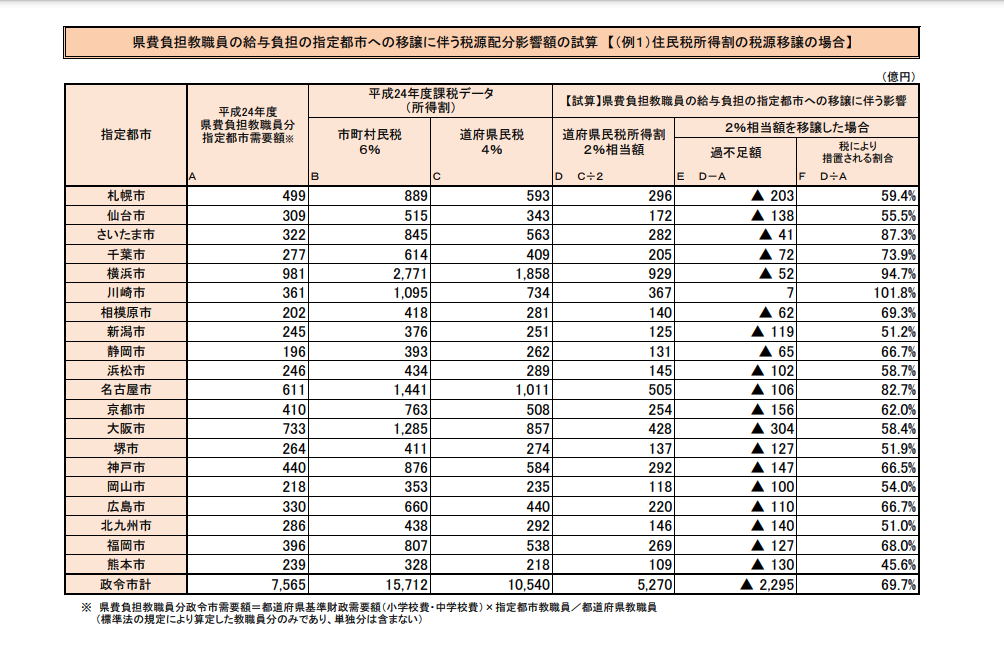

以前、別の記事で、「指定都市は、県費負担教職員の人件費を県の代わりに負担するけど、県から住民税2%相当分の税源を移譲されている」というお話をしました。

ところが、ここで素朴な疑問が生じます。

住民

住民増える市民税の税収が、負担しなければならない人件費より少なかったら、指定都市は赤字になるんじゃないの?

そうなんです。

たとえば、市民税の増収分が300億円で、人件費の増負担が400億円の場合、今回の取組によって、指定都市は100億円の赤字となってしまい、逆にこの指定都市を有する県は100億円の増収になってしまいます。

このようなプラス・マイナスをどう調整するかというのは、非常に重要な論点となります。

にゃん子

にゃん子ちなみに、この制度設計をしていた当時の総務省の資料によると、川崎市以外は全指定都市が赤字になるとの試算だったにゃ。

税収増も人件費増も普通交付税の算定に反映される

この調整で活躍するのが、普通交付税の算定です。

普通交付税は、標準的な行政経費の一定割合を機械的に算定する「基準財政需要額」から、標準的な税収入の一定割合を機械的に算定する「基準財政収入額」を差し引き、その差額を自治体の標準的な行政サービスの財源として交付するものです。

臨時財政対策債の話とかは、いったんここでは置いておきますね。

こういう算式になっていますので、普通交付税は、

- 税収が増になる⇒基準財政収入額に反映⇒普通交付税が減になる

- 人件費が増になる⇒基準財政需要額に反映⇒普通交付税が増になる

というふうになります。

にゃん子リアルの世界における歳入と歳出が実際の予算決算で、バーチャルの世界における歳入と歳出が、基準財政収入額と基準財政需要額、みたいなイメージにゃ。

税収の増⇒基準財政収入額の増

従って、今回指定都市に移譲された市民税の追加2%部分については、基準財政収入額に算定されることにより、普通交付税を減算する方向に働きます。

先ほどの事例でいえば、税収が300億増加したことになっているので、機械的に計算すれば、300億×75%=225億円ですね。

実際は所得税からの税源移譲分は100%算入されるからピッタリ75%ではないとか、マニアックな話は置いておきますね。

この225億円分、普通交付税が減る計算になります。

人件費の増⇒基準財政需要額の増

一方、今回増加する人件費の増のうち、一般財源負担部分については、基準財政需要額の算定に反映されます。

県費負担教職員人件費のうち、給料部分の1/3は国庫負担金だからね。

こちらは先ほどの例だと、人件費の増加分が400億円という話でしたので、同様に基準財政需要額に算入される率を75%とすると、400億円×75%=300億円、ということになります。

勘違いしている人が多いですが、基準財政需要額も、一部の例外を除けば「標準的な行政経費の一定割合」しか算入しません。

基準財政需要額を「標準的な行政経費の100%を捕捉し、算定している」と勘違いしている人は相当に多いんだよね…。

トータルすれば、影響額を大幅に軽減できる

ということで、ここまで得られた影響額を、すべてトータルしてみましょう。なお、ここでは「+」と「▲」を、収支に与える影響という形で読んでください。

- 税源移譲による指定都市の税収増=+300億円

- 県費負担教職員人件費の負担増(一般財源ベース)=▲400億円

- 税収増が基準財政収入額に反映されることによる普通交付税の減=▲225億円

- 人件費負担増が基準財政需要額に反映されることによる基準財政需要額の増=+300億円

以上①〜④を合算すると、影響額は▲25億円と、当初想定された▲100億円よりはかなり赤字幅を軽減することができています。

「それでもまだ赤字じゃん」という声もあるでしょうが、実際の交付税の算定はこんなにシンプルではなく、他にもさまざまなところで調整がかかっているものと考えられ、指定都市の財政運営に与える影響は極力小さくなるように制度設計されているのです。

その「さまざまな調整」が地方自治体側からは全然見えないのが困りものなんだけどね…。

まとめ

「県費負担教職員の人件費と市民税8%の影響額調整」については以上となりますが、いかがだったでしょうか?

人件費の増と税収の増は、当然ピッタリと一致することはありませんので、一見すると大きな金額の差に驚いてしまいますが、一方で普通交付税がこれらの影響を捕捉することで、財政的な影響を相当程度軽減することができています。

税収の多寡にかかわらず、一定の財源保障を行うことで、ナショナルミニマムを担保しようとする、この普通交付税の算定の仕組みは、ちょっと複雑ではありますが、その分覚えてしまうといろんなところで応用の利く、とても便利な知識です。

この「普通交付税による財政調整」の知識とテクニック、他の議論でもさまざまなところで使いますので、ぜひ覚えておいてくださいね!